インボイス(小売業、卸売業の方必見)

小売業・卸売業のインボイスの実務対応、細部までサポートを行いました。具体的にどのようなことを行ったか、どのような点に注意したか、詳細に記載します。

インボイスでの整理については、「商品を販売する際の取引」、「商品を購入する際の取引」と2つに分けます。今回のブログでは、「商品を販売する際の取引」について対応事項と税務における注意点をまとめてみました。

| 整理する項目(現状業務) | インボイスへの対応事項 | 税務における注意事項 |

| レジから出力する レシート | 登録事業者番号の記載 インボイス項目※の記載事項チェック | 相手先の氏名は、簡易インボイス※ の適用が認められているため、記載不要 |

| レシート以外に 依頼される領収書 | 手書きの記載事項は、現場で の対応が困難なためレジからの出力で対応 | 出力された用紙に氏名を記載※ |

| 業者に納品する際の 納品書・請求書 | 登録事業者番号の記載 税込で金額記載の場合の記載方法※ | インボイスでの記載事項の1つである、 税率ごとの消費税額の計算方法 |

| 生鮮食品の市場への卸売り | 不要 | 卸売市場特例あり※ |

※インボイス項目の記載は、以下の項目です。小売業では、不特定多数のお客様を相手としているため⑥が記載不要となります。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

⑤ 税率ごとに区分した消費税額等⑥ 書類の交付を受ける事業者の氏名又は名称

※レシートと領収証を渡す場合には、現状の運用に合わせるため領収書に相手先の名称を記載することとしました。

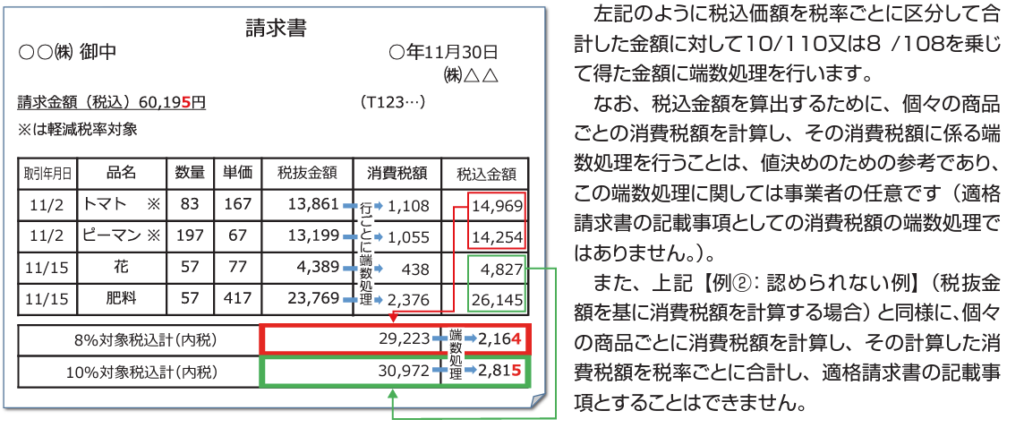

※税込みで納品書・請求書を記載することは認められていますが、金額に含まれている内税部分を税率ごとに合計して記載する必要があります。以下、国税庁のHPの一部抜粋です。

※市場に生鮮食料品を販売した場合には、市場卸売特例という、インボイス(生産者等から市場へのインボイス)が不要という制度があります。対象となる市場は農林水産省のHPで公表されています。

別件ですが、軽減8%の取り扱いがあるレジであれば、インボイス対応ができました。会社名の空白に登録事業者番号を記載する等、少々工夫することで新しいレジを購入することなく対応できました。また、最近のレジはBluetoothで記載したい項目を携帯から送ることができるなど、いろいろ進化しているのだなと思いました。

まとめ

インボイスは、新制度で同業他社の動向をみてから動くことができないような制度になっています。そのため、事前に税理士に相談して運用を具体的に決める、かつ、運用ができるように準備をしておく、というのが非常に重要になるのではないでしょうか。10月1日からのスタートまで残り少ないですが、お困りのかたいらっしゃるようでしたら、ぜひお問い合わせください。